Vermögensaufbau & Geldanlage für Beginner

- Überblick über Einnahmen und Ausgaben verschaffen

- Ausgaben minimieren, Einnahmen maximieren

- Rücklagen aufbauen

- Risikobereitschaft festlegen und Anlagehorizont betrachten

- Sparpläne einrichten/Kapital investieren und warten

Ich möchte Geld anlegen und mein Vermögen mehren - wo fange ich an?

Wir beginnen mit einer Bestandsaufnahme – hierzu sollte man sich einen Nachmittag Zeit nehmen und am besten sein Lieblings-Tabellenprogramm (Excel oder Google Sheets bspw.) zur Hand haben. Zur Not gehen auch Stift und Papier. Wichtig ist zunächst einmal alle Einnahmen und Ausgaben gegenüberzustellen.

Hervorragend!

Du kannst dir natürlich dennoch im nächsten Tab ansehen, wie man diesen Überschuss noch erhöht, vor allem solltest du dir nun Gedanken machen, wie du diesen Überschuss aufteilen möchtest.

Hier müssen wir die Ausgaben nochmals genauer ansehen. Sind hier wirklich alle Punkte notwendig?

Letztendlich ist es eine Abwägung: Ist es mir der Konsum wert, kein Vermögen aufzubauen?

Bei den meisten Mandanten, die wir betreuen, können wir schnell die Fixkosten durch einfache Maßnahmen senken.

- Streaming Accounts zusammenlegen oder über VPN in anderen Ländern bestellen, so zahlt man für Netflix, Spotify & Co teilweise unter 4€.

- Versicherungen auf Preis/Leistung optimieren oder im selben Haushalt zusammenlegen.

- Nicht jede Woche auswärts essen oder bestellen, sondern kochen.

- Rad oder Öffis nutzen anstatt das Auto.

Um den Überschuss zu erhöhen, können wir einerseits die Ausgaben reduzieren, doch das ist irgendwann nicht mehr weiter möglich, schließlich will man ja noch ein lebenswertes Leben haben.

Wir können aber auch von der anderen Seite ansetzen und die Einnahmen erhöhen. Hier ergeben sich häufig zahlreiche Möglichkeiten.

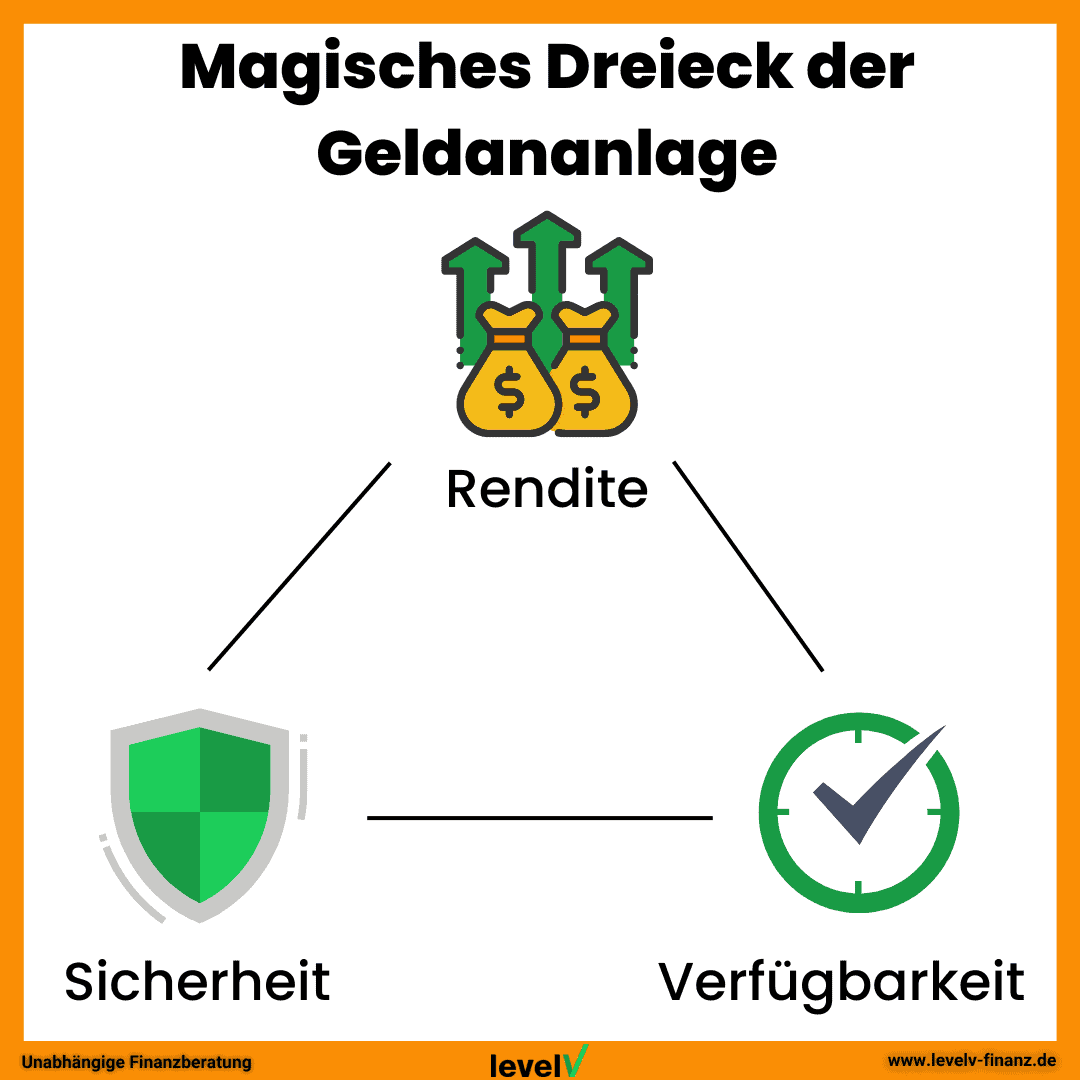

Magisches Dreieck der Geldanlage

Jede Geldanlage oder Investitionsmöglichkeit wird sich irgendwo innerhalb dieses Dreiecks befinden – deshalb ist es „magisch“. Die verschiedenen Eckpunkte geben die unterschiedlichen Ausprägungen dieses Merkmals in Bezug auf die Anlage wieder.

Beispiel

Eine Aktie wird sich auf der Linie zwischen Rendite und Verfügbarkeit befinden. Denn sie kann im Wert steigen und i.d.R. kann ich eine Aktie jeden (Handels)tag verkaufen. Ob meine Aktie morgen aber genauso viel wert ist, wie heute, kann keiner sagen, Sicherheit ist daher weniger ausgeprägt.

Anders sieht es bei einem 50€-Schein unter meiner Matratze aus. Dieser ist immer verfügbar und außer jemand klaut ihn, ist er auch sehr sicher, wird also nicht von alleine verschwinden. Rendite macht er aber keine.

Passiver Investor - Der faule Investor?

Von einem passiven Investor spricht man, wenn jemand eine simple "kaufen und halten" Strategie verfolgt - vorzugsweise breit diversifiziert mit einem oder mehreren ETF.

Investieren nach Risikoprofil

Geld zu investieren hat viel mit Psychologie zu tun. Nicht jeder ist dafür gemacht, beim Blick ins Depot (Konto für Wertpapiere) während einer Wirtschaftskrise nicht nervös zu werden und alles zu verkaufen.

Es ist daher wichtig, direkt zu Beginn festzulegen, wie viel Verlust man ertragen kann. Die Börse ist nun einmal volatil, unterliegt also Schwankungen. Je höher der Aktienanteil in deinem Portfolio, desto höher ist auch die Schwankungsbreite (und auch Renditechance). Ausgleichen kann man dies z. B. durch festverzinsliche Wertpapiere oder Immobilienbeteiligungen, welche weniger starken Schwankungen unterliegen.

- Nur das Investieren, was man nicht in näherer Zukunft benötigt.

- Niemals einen Kredit zum Investieren aufnehmen.

- Nicht alles auf eine Karte setzen, Investitionssumme aufteilen.

Wichtige Regel: Hin und Her macht Taschen leer

Eine alte Börsenweisheit, doch was heist das genau? Im Prinzip so viel wie: „Halte an einer Strategie fest und jage nicht dauernd die nächste Gelegenheit.“ Für einen passiven Investor, wie die meisten unserer Mandanten es sind sowie die meisten Anleger in Deutschland generell ist das besonders wichtig.

Der Zinsenszinseffekt entfaltet seine fast magische Wirkung nämlich immer erst über einen längeren Zeitraum. Wechselt man also jedes Jahr seine Anlagestrategie, wird bei jedem Mal Wechseln wieder die Abgeltungssteuer fällig sowie etwaige Transaktionskosten.

Investieren statt sparen!

Deine Anlagestrategie mit Experten planen und umsetzen.

Jetzt Kontakt aufnehmenVermögensaufbau & Geldanlage für Fortgeschrittene

- Überblick über Chancen und Risiken vorhandener Anlage schaffen

- Kosten vorhandener Anlageinstrumente beachten

- Korrelation des gesamten Portfolios beachten

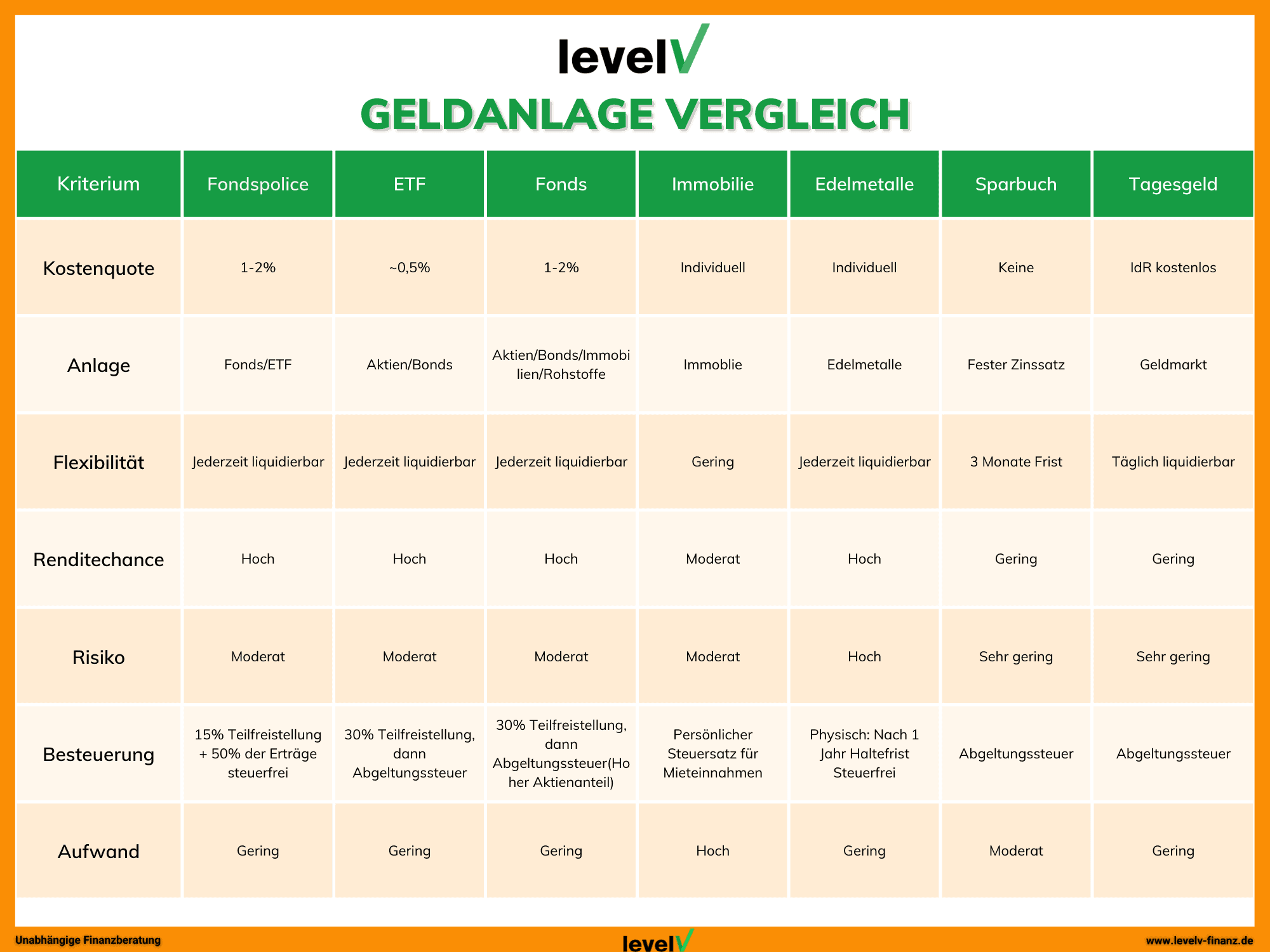

Geldanlage ist nicht gleich Geldanlage

Hauptsache angelegt? Nicht ganz, denn nicht jede Geldanlage ist gleich gut. Es gilt auf die interne Kostenquote sowie Transaktionskosten, die Renditeerwartung und das vorhandene Verlustrisiko zu achten.

Deka, Union Investment und DWS

Wenn dir diese Namen etwas sagen, dann hast du vermutlich bei deiner Hausbank ein Depot und solche Fonds im Portfolio. Das ist alles in jedem Falle besser, als gar nichts zu tun oder sogar ein Sparbuch zu besitzen, aber bei genauerem Hinsehen sind diese Fonds auch nicht das Gelbe vom Ei.

Diese Fonds bzw. Fondsgesellschaften vertreiben ihre Produkte gerne an Kleinsparer und erheben dafür ordentlich Gebühren. Die sogenannte Gesamtkostenquote wird deinem (gemittelten) Anlagevolumen nämlich jährlich entnommen und kann zwischen 1,5% und 2,5% betragen. Vergleichbare Produkte von anderen „Marken“ kommen mit weniger als der Hälfte der Kosten aus.

Kosten der Anlage senken

Wir führen eine finanzmathematische Analyse für dein Depot durch und zeigen auf, wo Kosten gespart werden können.

Jetzt Kontakt aufnehmenDie Zeit im Markt, nicht der Zeitpunkt im Markt ist entscheidend!

Häufig hören wir von unseren Mandanten, dass sie unsicher seien aufgrund der Lage und was man so in den Nachrichten höre und ob es denn jetzt nicht zu riskant sei zu investieren.

Mit diesem Denken kommt man nicht weit und wird so nie anfangen zu investieren. Denn es ist immer irgendwas. Sind die Kurse hoch, will man nicht oben einsteigen, sind sie tief, könnten sie ja weiter fallen.

Was also tun?

Einen Sparplan einrichten, also monatlich Geld ins Depot einzahlen und größere Summen kann man auch aufteilen und über mehrere Monate in kleineren Teilen einzahlen, wenn einem die Schwankungen zu sehr Kopfzerbrechen bereiten.

Was hat es mit der Korrelation und meinem Portfolio auf sich?

Die Korrelation gibt im Prinzip an, wie sehr meine einzelnen Investmentinstrumente dieselbe Wertentwicklung hinlegen.

In der Corona-Hochphase in 2020 stürzten (zunächst einmal natürlich alle)beispielsweise Aktien aus dem Kreuzfahrtgewerbe wesentlich tiefer als die der Softwarefirma Zoom. Hier liegt also eine negative Korrelation vor, steigt die eine Aktie – sinkt die andere.

Diese Zahl ist also wichtig, um das gesamte Portfolio im Gleichgewicht zu halten und nicht zu sehr von einer Krise oder Marktentwicklung betroffen zu sein.

Ich bin Profi in Geldanlage und im Investieren - was könnt ihr für mich tun?

Auch mit Mandanten, die bereits seit vielen Jahren erfolgreich Geld anlegen, arbeiten wir gerne zusammen.

Es kann nie schaden, sich eine zweite Meinung einzuholen und uns noch einmal darüber schauen zu lassen – wir machen das hier schließlich beruflich 10 Stunden am Tag und abends mit Beleuchtung.

Zudem, und das ist tatsächlich noch viel interessanter, haben wir mit den Jahren unserer Tätigkeit einige Kontakte zu Family-Offices und Vermögensverwaltern aufgebaut. Das bedeutet, wir können unseren Mandanten Möglichkeiten und Produkte anbieten, die so nicht bei Neobrokern oder Hausbanken gefunden werden können. Wir sprechen hier von Private Equity und ermöglichen so dieselbe Anlage zu nutzen wie Superreiche es auch tun.

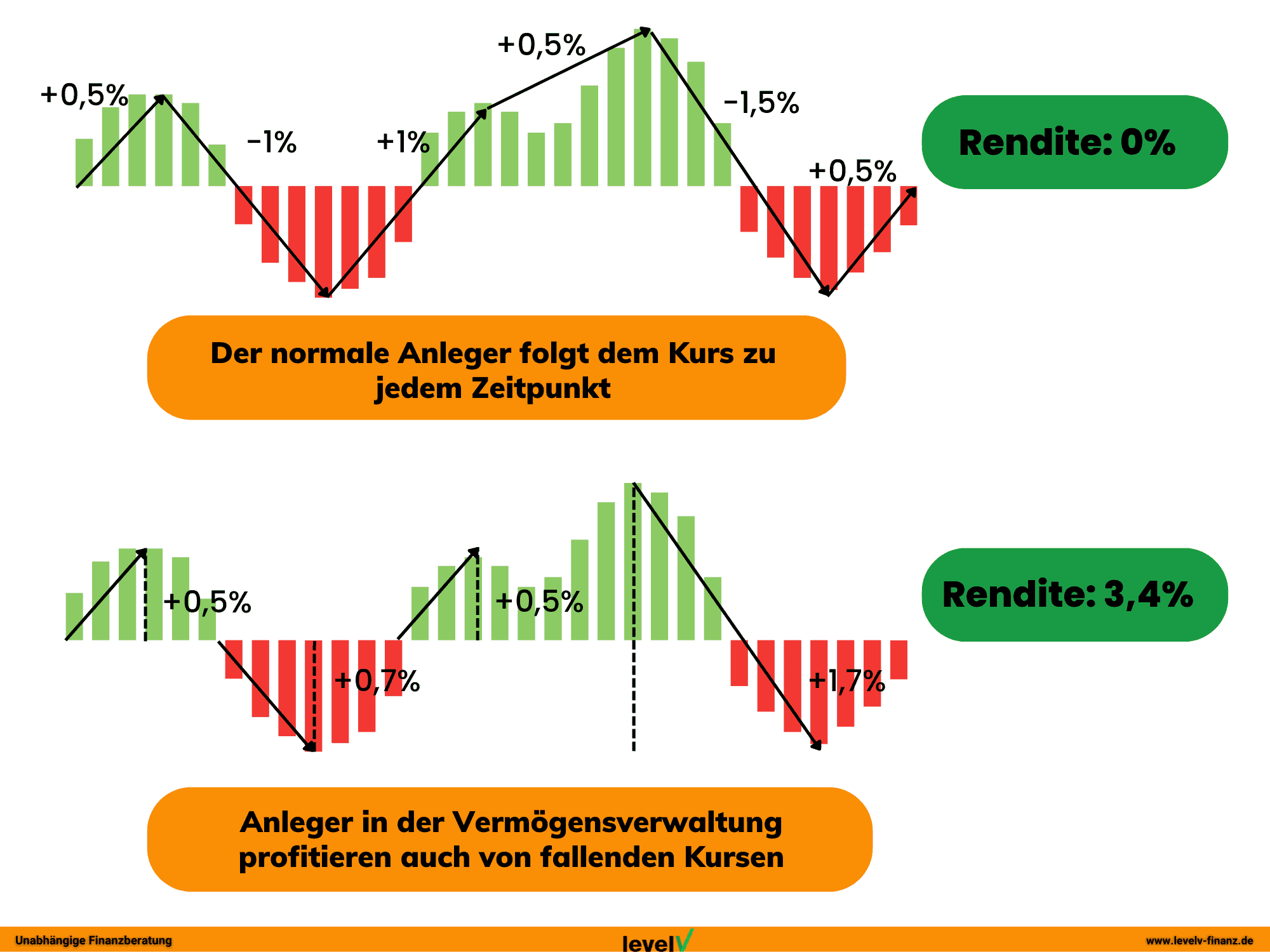

Mehr Rendite durch fallende Kurse

Kurse steigen und fallen und in ihrer Gesamtheit steigen sie über einen längeren Zeitraum eher. Aber, der gemeine Anleger macht sich meistens nur die steigenden Kurse zunutze, kann also nur etwas mehr als die Hälfte der Rendite mitnehmen.

Mit einer Vermögensverwaltung oder auch einer „Short-Position“ kann man auch die fallenden Kurse mitnehmen. Durch diese Methode ist es auch möglich in einer Rezession beständig Rendite einzufahren.

Ist das nicht hoch spekulativ?

Wenn man selbst ohne die notwendige Fachkenntnis im Markt handelt, dann sicherlich. Unsere Vermögensverwalter, die diese Praktiken ausüben, sind allesamt viele Jahre am Markt und haben eine Trefferquote weit über 50% - sie sind also bereits über viele Jahre profitabel und haben eine Historie vorzuweisen.

Auch in Krisenzeiten das Vermögen vermehren - und das nicht zu knapp!

Am Ende des Tages fällt es vielen Buy-and-Hold Anlegern mit einem ETF-Depot schwer zu akzeptieren, dass der Hochfrequenzhandel oder das sogenannte Daytrading ein Handwerk ist, welches man mit der richtigen Ausbildung und Erfahrung dann profitabel betreiben kann. Jede mittelgroße Investmentbank beschäftigt viele Analysten und Trader, um genau das mit dem Kapital zu tun – es zu vermehren durch Trading.Und nicht nur in fast jeder Marktlage lässt sich so Rendite erwirtschaften, die Renditen sind auch viel höher als bei einem bloßen Buy-and-Hold Ansatz.

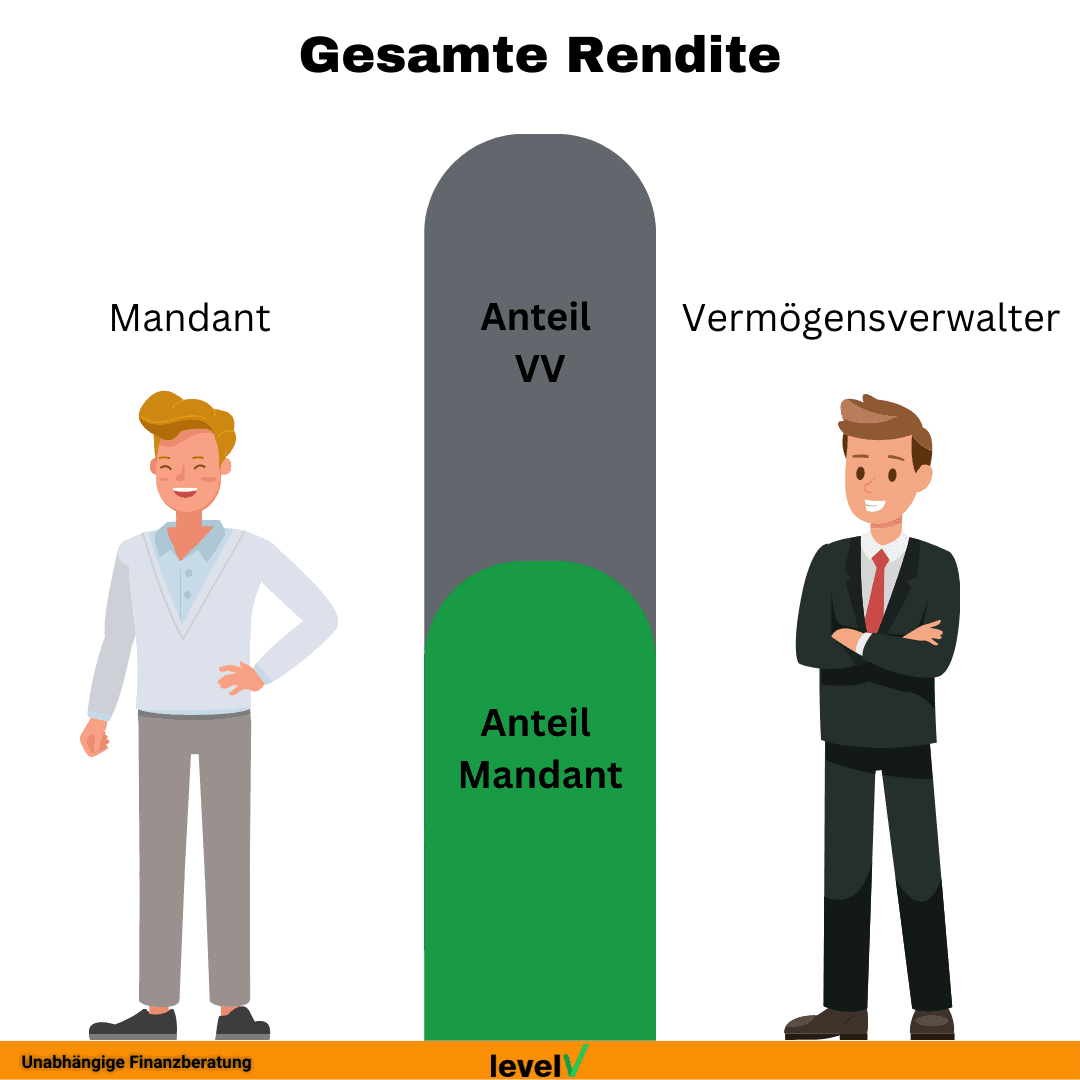

Was kostet die Vermögensverwaltung, ist das nicht nur etwas für Superreiche?

Die Vermögensverwaltungen und Family Offices, mit denen wir zusammenarbeiten, haben durchaus viele Großkunden – keine Frage. Aber dennoch sind wir als Level V in der Lage diese Dienstleistungen exklusiv auch unseren Mandanten anzubieten. Alle unsere Partner erheben keine zusätzlichen Gebühren, Fees oder Ausgabeaufschläge. Alle werden über Overhead finanziert, bedeutet, wenn unsere Mandanten Zinsatz/Rendite X weitergereicht bekommen, hat sich der Vermögensverwalter seinen Teil bereits genommen.

Extra Kosten entstehen hier nicht!

Auch hier gilt der alte Grundsatz der Diversifikation. Man sollte nicht alles auf eine Vermögensverwaltung setzen, auch wenn die Renditen sehr verlockend klingen. Ein Portfolio besteht im besten Falle aus vielen nicht-korrelierenden Investments, um einem Klumpenrisiko auszuweichen. Mit unserer langjährigen Erfahrung und dem mittlerweile beträchtlichen verwalteten Volumen stehen wir unseren Mandanten und Interessenten in jeder wirtschaftlichen Lage mit Rat und Tat zur Seite.

Von fallenden Kursen profitieren

Jetzt unverbindlich Kontakt aufnehmen und durch Vermögensverwaltung auch in der Rezession Rendite einfahren.

Jetzt Kontakt aufnehmen