- Die Swiss Life Investo hat Kosten über die Laufzeit von 32.964€

- Die Kosten des Versicherers belaufen sich auf 27.494€

- Vergleichbare Rentenversicherungen haben wesentlich höhere Ablaufleistungen

- Finanzmathematisches Gutachten verschafft Klarheit

Die Swiss Life AG

Die Swiss Life AG ist ein Schweizer Unternehmen, das 1857 gegründet wurde und sich auf Lebensversicherungen, Rentenversicherungen, Finanzdienstleistungen und Vermögensverwaltung spezialisiert hat. Das Unternehmen hat derzeit etwa 1,4 Millionen Kunden und 4,4 Millionen Verträge, einen Jahresumsatz von € 18,9 Milliarden und beschäftigt weltweit rund 9.400 Mitarbeiter. Swiss Life nutzt eine Multi-Channel-Vertriebsform, um seine Produkte und Dienstleistungen in verschiedenen Ländern anzubieten, darunter Schweiz, Deutschland, Frankreich, Großbritannien, Österreich, Singapur und weiteren Ländern.

Mit Swiss Life Select hat die Swiss Life ihren eigenen Strukturvertrieb, ein Nachfolger des von Carsten Maschmeyer geführten AWD.

Grundlagen für den Vergleich der Swiss Life Investo

Lies dir hier die Grundlagen durch, nach denen man Altersvorsorge vergleichen sollte. Wir erklären alle Fremdwörter und Fachbegriffe für dich.

Vergleichsparameter

| Alter | 01.01.1990 |

| Monatsbeitrag | 250 €/Monat |

| Produktart | fondsgebundene Rentenversicherung – ohne Garantie |

| Rentengarantiezeit | Mindestwert |

| Dynamik | keine Dynamik |

| Ablaufmanagement | Nein |

| Zusatzversicherung | Nein |

Unser Mandant hat mit diesen Daten nun die Swiss Life Investo abgeschlossen und wir schauen uns den Vertrag genauer an.

Dynamik

Der Vertrag ist ohne Dynamik. Grundsätzlich ist es empfehlenswert, eine Dynamik mit reinzunehmen, um die Inflation auszugleichen.

Zusatzversicherungen

Unser Kunde hat keine der möglichen Zusatzversicherungen in dem Vertrag integriert. Es gilt der Grundsatz: Kombiverträge lässt man bleiben. Die Struktur des Vertrages wird dadurch undurchsichtig, intransparent und es entstehen erhöhte Kosten. Eine Versicherung für ein Risiko.

Garantie und Rentengarantiezeit

Bei einem Kunden mit so einer langen Laufzeit bis zum 67. Lebensjahr braucht man keine Garantie. Tatsächlich lässt man Garantien am besten immer aus Rentenversicherungen raus, denn Garantien schmälern die Rendite enorm. Die Rentengarantiezeit, welche bestimmt, wie lange eine Rente garantiert gezahlt wird(also auch nach Ableben des Versicherungsnehmers) haben wir bei der Swiss Life Investo auf ein Minimum gesetzt, da der Kunde lieber die Kapitalisierung mit Aufschubdauer möchte.

Kosten der Swiss Life Investo

In den VVG der Swiss Life Investo finden wir sauber aufgelistet die Kosten des Vertrages. Diese Kosten sind der Grund, weshalb man nicht auf die Hochrechnungen schauen sollte, die der Versicherer erstellt, sondern auf ein Finanzmathematisches Gutachten zurückgreift, welches die Kosten genauestens ausweist.

Abschlusskosten sog. Alphakosten

Die Abschlusskosten fallen bei Abschluss an, so wird in der Regel der Berater bezahlt. Die Kosten werden über die nächsten 5 Jahre mit den Beiträgen berechnet. Die Höhe der Abschlusskosten für die Swiss Life Investo liegt bei 2,5 % aller Beiträge über den Bewertungszeitraum. Dieser Wert ist marktüblich.

Der Bewertungszeitraum bzw. die Bewertungssumme ergibt sich aus dem Jahresbeitrag (250 € * 12Monate = 3.000 €) multipliziert mit der Anzahl der Jahre vom Beginn des Vertrages bis zum 67. Lebensjahr (maximiert auf 35 Jahre). In unserem Fall:

67 Jahre – 32 Jahre = 35 Jahre. 35J Bewertungszeitraum * 3.000 € Jahresprämie = 105.000 € eingesetztes Kapital. Davon 2,5 % sind 2.625 € Abschlusskosten. Die Swiss Life Investo nimmt 2.650 €.

Beitragsbezogene Kosten sog. Betakosten

Die Betakosten werden jeden Monat bzw. jedes Jahr nach der Beitragszahlung aus dem Vertrag entnommen. Diese Kosten sind stets ein prozentualer Anteil an den gezahlten Beiträgen. Die Swiss Life mit dem Tarif Investo nimmt 11,12 % der Beiträge. Das entspricht 27,8 € pro Monat beziehungsweise 333,6 € pro Jahr.

Policenwertbezogene Kosten sog. Gammakosten

Die Gammakosten sind in der Regel der wichtigste Bestandteil, da hier über die Laufzeit die größte Summe zusammen kommt, was den Kostenblock angeht. Auch hier haben wir eine Besonderheit. Die Swiss Life Investo nimmt 0,35 % auf das Kapital.

Allerdings fallen erneute Gammakosten zum Rentenbezug an. Diese betragen stolze 0,65 %. Hier wird also doppelt verdient.

Stückkosten sog. Kappakosten

Die Stückkosten sind beitragsunabhängige Kosten, die für jeden Vertrag gleich hoch sind. Ob ich nun 50€ spare oder 400€ im Monat zu Seite lege, jeder Vertrag wird idR mit denselben Kappakosten versehen. Die Swiss Life Investo nimmt 36€ pro Jahr während der Rentenbezugsphase.

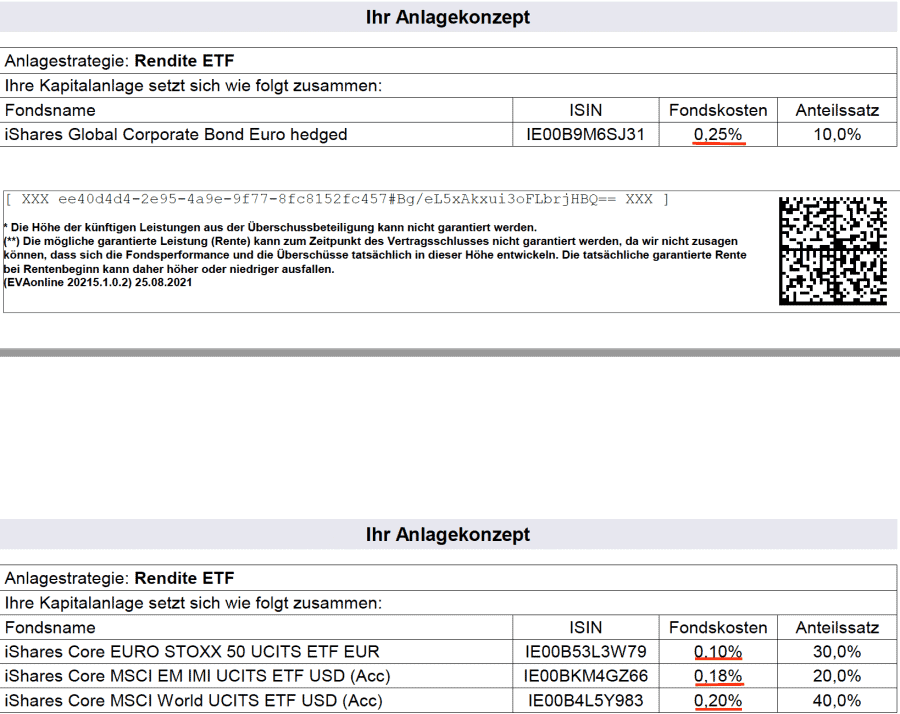

Kosten der Fondsanlage in der Swiss Life Investo

Die uns vorliegende Fondsauswahl weist eine ausreichend große Menge und Auswahl auf. Sowohl aktive Fonds als auch ETFs gibt es reichlich und es ist möglich die gängigen Portfolios hier abzubilden.

Der Mandant, welcher die mathematische Analyse in Auftrag gegeben hatte, legte uns dies als Anlage für seine Swiss Life Investo vor.

Die Anlage besteht in ETFs. Das ist gut. Hier sparst du dir die hohen Managementgebühren von aktiven Fonds. In dem Angebot liegen die Fondskosten bei 0,171 % (exklusive Transaktionskosten).

Wie entwickelt sich das eingesetzte Kapital in der Swiss Life Investo?

Die gute Nachricht ist, dass sich aufgrund des langen Zeitraums kein Verlust der eingesetzten 105.000€ (12 Monate * 250 € *35 Jahre bis 67) einstellt. Die schlechte Nachricht ist allerdings, dass vergleichbare Produkte nur einen Bruchteil der Kosten dieser Rentenversicherung aufweisen. Insgesamt kostet der Vertrag, so wie er uns vorliegt, den Mandanten über die Laufzeit 31.159,56 €. Geld, was so in der Altersvorsorge fehlt.

Was kann man also tun, um den Ertrag zu erhöhen und die Altersvorsorge zu optimieren?

Fazit zur Fondsgebundenen Altersvorsorge Swiss Life Investo

Die Rentenversicherung der Swiss Life Investo lässt in dieser Konstellation sehr viel Potenzial liegen. Das zeigt unsere Hochrechnung mit einem vergleichbaren Produkt aus demselben Marktsegment. Es handelt sich hierbei um eine sogenannte Nettopolice, also einen Tarif, der keine Provisionskosten verursacht, sondern ein Honorar, für den Berater entrichtet wird. So sparst du dir als Anleger eine ganze Menge Kosten und hast jederzeit die völlige Transparenz und Kostenkontrolle!

Was du jetzt tun solltest

Wenn du also einen Vertrag bei der Swiss Life in Form einer Swiss Life Investo hast, kannst du dich gerne bei uns melden – wir werten die Kosten aus deinem Vertrag finanzmathematisch aus und schauen, welche Optimierungen infrage kommen. Wir arbeiten hier provisionsbefreit, denn nur so ist es möglich dir einen solchen Mehrwert zu liefern, wie oben gezeigt.

Unsere Mandanten haben bisher gute Erfahrungen mit der Swiss Life in Bezug auf Bearbeitung der Anliegen gemacht.

Dennoch hat die Swiss Life Investo eine überdurchschnittlich hohe Kostenstruktur im Vergleich zu anderen Rentenversicherungen.

Die HUK Premium Rente hat in der uns vorliegenden Konstellation Kosten von ca. 31.159,56 € in der gesamten Laufzeit. Vergleichbare Produkte sind deutlich günstiger.

Die Swiss Life Investo ist eine sogenannte Lebensversicherung und ist, sofern nicht anders vereinbart, mit einer Frist von 1 Monat kündbar.

Kündigungsvorlagen findest du z. B. hier. Oder wir unterstützen dich bei der fach- und sachgerechten Abwicklung.

Die Fondsauswahl der Swiss Life Investo ist ausreichend groß und divers, von Rohstofffonds über aktiv verwaltete bis hin zu klassischen ETF ist eine breite Palette vertreten.

Jeder muss selber über die Sinnhaftigkeit von Versicherungsprodukten entscheiden. Wir legen hier lediglich die Kosten und Anlage eines uns vorliegenden Vertrages offen und berichten von einem Erfahrungsbericht.

Gerne beraten wir dich unverbindlich persönlich in einem Erstgespräch zu diesem oder ähnlichen Verträgen.

Ob eine Kündigung sinnvoll ist, muss im Einzelfall entschieden werden.

Wie lange läuft der Vertrag schon?

Welche Restlaufzeit hat der Vertrag noch?

Wie sehen die Lebensumstände aus?

Welche Alternativen zur Swiss Life Investo hat man?

In den allermeisten Fällen sind die Kosten aber deutlich höher und lassen sich durch einen Wechsel bzw. eine Kündigung vermeiden/senken.

Wir würden natürlich von uns sagen, dass wir sogar ein sehr guter sind und du uns ja nun gefunden hast.

Aber ernsthaft: Einen guten Finanzberater zu finden ist gar nicht so einfach. Objektiv solltest du folgendes tun:

- Blick ins Impressum, ob dort auch der Versicherungsmakler eingetragen ist.

- Informationen auf Website und im Internet durchforsten.

- Bewertungen und Rezensionen prüfen.

Der letzte Punkt ist dann aber der wichtigste: Du musst ihn ausprobieren. Nur wenn du mit der Arbeitsweise und der Person am anderen Ende warm wirst und ein gutes Gefühl hast, ist es am Ende auch ein guter Finanzberater.

Die Frage nach der Unabhängigkeit lässt sich im sogenannten Vermittlerregister nachschlagen. Hier muss jeder, der eine Erlaubnis im Bereich Versicherungen oder Geldanlage besitzt, eingetragen sein.