Das Wichtigste in Kürze

- Laut Ampel Koalitionsvertrag soll für alle neuen Selbstständigen eine Rentenversicherungspflicht kommen.

- Aktuell gibt es noch keinen genauen Umsetzungstermin

- Anhand der Ausführungen im Koalitionsvertrag ist momentan nur die Rürup-Rente das einzige Altersvorsorgeprodukt, mit dem sich Selbstständige von der Versicherungspflicht befreien lassen können. Aber nur, wenn die monatlichen Beiträge hoch genug angesetzt sind, dass eine Rente über dem Grundsicherungsniveau garantiert ist.

- Für diejenigen, die bei der Umsetzung bereits selbstständig sind, gilt diese Rentenversicherungspflicht nicht.

Nach verschiedenen Untersuchungen sind rund 3 Millionen Selbstständige in Deutschland nicht ausreichend für das Alter abgesichert. Der Grund dafür wird vor allem darin gesehen, dass die meisten Selbständigen in Deutschland derzeit keiner Verpflichtung unterliegen, für ihr Alter vorzusorgen. Sei es durch Einzahlungen in die gesetzliche Rentenkasse oder durch den Abschluss einer privaten Altersvorsorge. Laut Bundesarbeitsminister Hubertus Heil (SPD) sind deshalb viele Selbstständige später von Altersarmut bedroht. Eine Rentenversicherungspflicht für Selbstständige soll das ändern.

Auszug aus dem Koalitionsvertrag (SPD, FDP, die Grünen). Rentenversicherungspflicht für Selbstständige

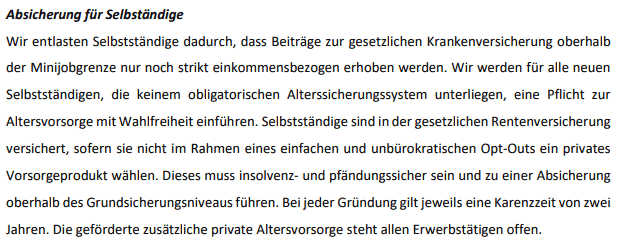

Im Koalitionsvertrag zwischen SPD, FDP und die Grünen ist vorgesehen, alle neuen Selbständigen in die Rentenversicherungspflicht einzubeziehen. Dies bedeutet, dass sie ab einem noch zu definierenden Zeitpunkt, spätestens jedoch zwei Jahre nach Gründung bzw. Aufnahme der selbständigen Tätigkeit, entweder 18,6 % ihres Einkommens in die gesetzliche Rentenversicherung einzahlen oder eine adäquate private Altersvorsorge nachweisen müssen. Die private Altersvorsorge für Selbstständige muss dabei zwei wesentliche Kriterien erfüllen: Sie muss insolvenz- und pfändungssicher sein und eine Rentenleistung oberhalb des Grundsicherungsniveaus garantieren.

Ein ETF-Sparplan wäre also keine Möglichkeit, da dieser nicht pfändungssicher ist. Eine Rürup-Rente ist momentan das einzige Produkt, dass alle Bedingungen erfüllt, aber nur wenn die monatlichen Beiträge hoch genug sind, dass sie eine Rente über den Grundsicherungsniveau ergeben. Ob die Politik hier noch ein neues Produkt fördert oder entwickelt ist derzeit nicht bekannt.

Gut zu wissen: Eine Rentenversicherungspflicht für Selbstständige ist eigentlich kein neues Thema, da sie schon für einige Berufsgruppen gilt. Derzeit sind dies folgende Berufe:

- Ärzte, Apotheker, Rechtsanwälte, Hebammen und Notare: Diese Berufsgruppen sind in der Regel über ihre jeweiligen berufsständischen Versorgungswerke pflichtversichert.

- Handwerker: Wenn ein Handwerker in Deutschland sein Gewerbe als selbstständiger Handwerker in einem der zulassungspflichtigen Handwerksberufe ausübt und dementsprechend in die Handwerksrolle eingetragen wird, unterliegt er der Rentenversicherungspflicht. Diese Pflicht besteht für die Dauer seiner Eintragung in der Handwerksrolle.

- Lehrer und Erzieher, die selbstständig tätig sind: Auch sie können unter bestimmten Voraussetzungen rentenversicherungspflichtig sein.

- Künstler und Publizisten (Freiberufler): Sie sind über die Künstlersozialkasse (KSK) versicherungspflichtig, was eine Art gesetzliche Sozialversicherung für Künstler und Publizisten darstellt.

- Seelotsen sowie Küstenschiffer und -fischer

Wie erfülle ich die Rentenversicherungspflicht als Selbstständiger?

Wie bereits erwähnt, reicht ein ETF-Sparplan nicht aus. Ebenso wenig Aktien, da diese im Privatdepot nicht pfändungssicher sind. Die Pfändungssicherheit ist aber Voraussetzung für die Erfüllung der Versicherungspflicht, also der Altersvorsorge, die Selbständige treffen müssen. Sie stellt sicher, dass trotz einer möglichen Insolvenz des Unternehmers die Grundsicherung im Alter vorhanden ist. Aus diesem Grund bleiben nur die Riester- und die Rürup-Rente. Die Riester-Rente kann aber nur als Angestellter angespart werden, so dass dem Selbständigen nur die Rürup-Rente bleibt. Das klingt zunächst schlecht, ist es aber nicht. Inzwischen gibt es gute Rürup-Renten. Außerdem hat die Rürup-Rente den großen Vorteil, dass ich das Geld, das ich in meinen Vertrag einzahle, nicht versteuern muss. Dann sorge ich doch lieber fürs Alter vor, als mehr Steuern zu zahlen.

Tipp: Für deine Altersvorsorge solltest du dich bezüglich der Basisrente am besten für eine sogenannte Nettopolice entscheiden. Denn bei einer Nettopolice vermeidest du zusätzliche Kosten für Zuzahlungen. Außerdem ist das Kosten-Nutzen-Verhältnis besser (Stichwort: Zinseszinseffekt).

Wie viel Geld sollte ich als Selbständiger fürs Alter zurücklegen?

Die richtige Summe für die Altersvorsorge als Selbstständiger zu bestimmen, ist eine hochindividuelle Angelegenheit, für die es keine Einheitslösung gibt. Entscheidend ist, dass du genügend Reserven bildest, um im Ruhestand deine Lebenshaltungskosten zuverlässig decken zu können, selbst wenn deine regelmäßigen Einnahmen deutlich geringer ausfallen oder ganz entfallen. Die Summe, die du ansparen solltest, wird von mehreren persönlichen Faktoren beeinflusst:

- Dein derzeitiges Einkommen gibt Aufschluss darüber, welcher Teil für die Altersvorsorge zurückgelegt werden kann.

- Deine aktuellen Ausgaben sind maßgeblich, um deinen Sparbetrag realistisch festzulegen.

- Dein Lebensalter spielt eine Rolle, da frühes Sparen den Zinseszinseffekt maximiert.

- Deine erwarteten Ausgaben im Ruhestand geben dir eine Vorstellung davon, welche finanziellen Mittel du benötigst, um deinen Lebensstandard zu halten.

- Der von dir angestrebte Lebensstandard im Alter definiert das Zielvolumen deiner Rücklagen.

- Zusätzliche Einkommensquellen im Alter, wie etwa Mieteinnahmen oder Pensionen, sollten ebenfalls in die Planung einfließen.

Eine durchdachte und persönlich abgestimmte Planung ist der Schlüssel zu einer gesicherten finanziellen Zukunft im Alter. Eben aufgrund der Vielzahl Geld für das Alter zu sparen, wie z.B. fondsgebundene Rentenversicherungen, Investmentfonds, Aktien, Immobilien oder andere Anlageformen kann sehr hilfreich sein, sich von einem unabhängigen Finanzexperten beraten zu lassen, um eine maßgeschneiderte Strategie für deine Altersvorsorge zu entwickeln. Jetzt Kontakt aufnehmen!

Rentenversicherungspflicht für alle Selbstständigen FAQ – die meistgestellten Fragen

Wann bin ich als Selbstständiger versicherungspflichtig?

Aktuell gibt es nur sehr wenige Berufsgruppen, die rentenversicherungspflichtig sind. Dazu gehören:

- Ärzte, Apotheker, Rechtsanwälte, Hebammen und Notare

- Handwerker (Wenn ein Handwerker in Deutschland sein Gewerbe als selbstständiger Handwerker in einem der zulassungspflichtigen Handwerksberufe ausübt und dementsprechend in die Handwerksrolle eingetragen wird.)

- Selbstständige Lehrer und Erzieher

- Künstler und Publizisten (Freiberufler)

- Seelotsen sowie Küstenschiffer und -fischer

Kann ich als Selbstständiger in die gesetzliche Rentenversicherung einzahlen?

Nur wenigen ist bekannt, dass sowohl Arbeitnehmer als auch Selbständige die Möglichkeit haben, freiwillige Beiträge in die gesetzliche Rentenversicherung einzuzahlen. Während es sich bei Arbeitnehmern um eine Aufstockung der Pflichtbeiträge handelt, können Selbstständige diese bei der Deutschen Rentenversicherung beantragen. Dabei gibt es zwei Möglichkeiten:

- Freiwillige Versicherung auf Antrag: Innerhalb von 5 Jahren nach Aufnahme der selbständigen Tätigkeit, unwiderrufliche Entscheidung, Anspruch auf Erwerbsminderungsrente und Riester-Förderung.

- Freiwillige Rentenversicherung für Selbstständige: Ab 16 Jahren für alle deutschen Staatsangehörigen (auch bei Wohnsitz im Ausland) oder in Deutschland lebende Ausländer (unabhängig von der Staatsangehörigkeit), flexible Beitragszahlung.

Reicht ein ETF-Sparplan als Altersvorsorge für einen Selbstständigen?

Wie für einen Arbeitnehmer oder fast jeden anderen Sparer ist es ratsam, die Altersvorsorge zu diversifizieren und sich nicht nur auf einen Weg zu verlassen. Der ETF-Sparplan ist vor allem wegen seiner Flexibilität und der möglichen Rendite interessant, bietet aber keine lebenslange Rente und keinen Insolvenzschutz. Bei einem Konkurs ist also auch die Altersvorsorge betroffen. Wir empfehlen immer einen Mix aus mehreren Anlagemöglichkeiten, wie zum Beispiel eine fondgebundene Rentenversicherung in Verbindung mit meinem ETF-Sparplan. Gerne entwickeln für dich eine personalisierte Altersvorsorgestrategie mit optimalem Kosten-Nutzen-Faktor. Jetzt Kontakt aufnehmen!