- Wechsel in provisionsbefreiten Honorartarif meistens sinnvoll

- Fondsgebundene Rentenversicherung kann monatlich gekündigt werden

- Der Rückkaufswert entspricht eventuell nicht der eingezahlten Summe

- Finanzmathematische Auswertung verschafft Klarheit

Welche Rentenversicherung hast du?

Bei der privaten Altersvorsorge unterscheidet man grundsätzlich zwischen 3 verschiedenen Ebenen oder Säulen, welche alle unterschiedliche Eigenschaften und Funktionsweisen haben.

Hier geht es zur Basis- bzw. Rüruprente

Weiterlesen für die Fondsgebundene Rentenversicherung

Wann ist die Kündigung meiner Rentenversicherung sinnvoll?

Eine Kündigung der privaten Rentenversicherung ist dann sinnvoll, wenn es ein kostengünstigeres Produkt, am besten einen provisionsbefreiten Honorartarif gibt und die Restlaufzeit noch länger als 10 Jahre beträgt.

Zunächst sollte allerdings erst einmal die Art deiner Rentenversicherung bekannt sein, denn daraus ergeben sich bereits verschiedene Möglichkeiten. Wir unterscheiden zwischen:

- Rürup- oder Basisrente

- Riesterrente und Betriebliche Altersvorsorge

- Fondsgebundene Rentenversicherung

Im Folgenden geht es um die Fondsgebundene Rentenversicherung.

Unterschied Kündigung und Beitragsfreistellung

Bei einer Kündigung stoppst du nicht nur die Beitragszahlung, sondern verlangst auch die Auszahlung der vorhandenen Rückkaufswerte. Eine Beitragsfreistellung stoppt lediglich die Einzahlungen, die Anlage arbeitet aber normal weiter.

Rentenversicherung allgemein - wie ist das Produkt aufgebaut

Die Fondsgebundene Rentenversicherung ist zunächst eine Kapitalanlage und weniger eine Versicherung im klassischen Sinne. Lies dir hier genau durch, wie eine Fondspolice funktioniert.

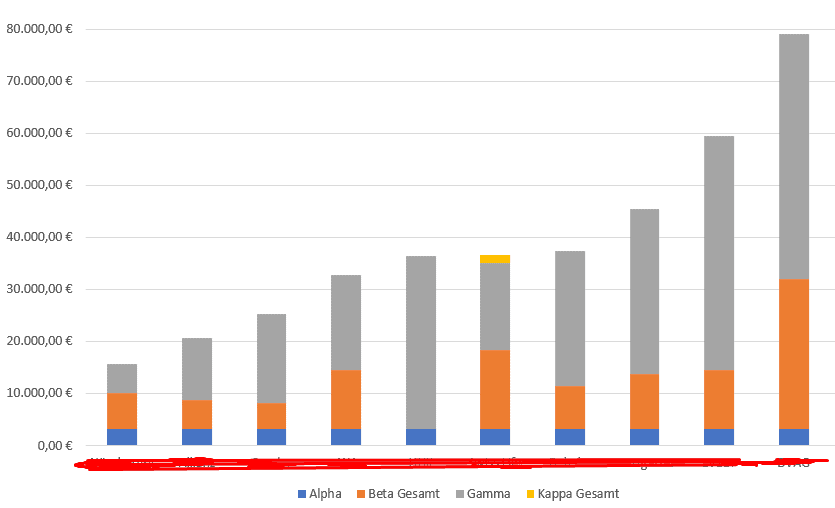

Eine fondsgebundene Rentenversicherung hat verschiedene Kostenbausteine, diese sehen folgendermaßen aus:

- Alpha-Kosten (Abschlusskosten)

- Beta-Kosten (beitragsbezogene Kosten)

- Gamma-Kosten (Kosten des Versicherers)

- Delta-Kosten (Fondskosten)

- Kappa-Kosten (jährliche Fixkosten)

Grundsätzlich darf sich jede Versicherungsgesellschaft aussuchen, inwiefern Sie sich den fünf Kostenfaktoren bedient. Pauschal kann man sagen, dass die meisten Versicherer grundsätzlich mit Abschluss- und beitragsbezogenen Kosten arbeiten.

Du erhältst für diese Kosten im Alter entweder eine lebenslange Rente oder massive steuerliche Vergünstigungen. Häufig liest sich die Aussage, dass die Abschlusskosten den größten Anteil ausmachen, aber das ist faktisch einfach falsch. Den größten Kostenblock nehmen die Gammakosten ein, also ein prozentualer Wert auf das angesparte Kapital im Vertrag. Diese fallen stärker ins Gewicht, je mehr Kapital angespart wurde.

Übrigens:

Die ausführliche Erklärung zu den einzelnen Kosten findest du hier.

Gründe für die Kündigung deiner Rentenversicherung

Schlechte Anlage:

Gerade wenn du in den letzten Jahren eine Rentenversicherung abgeschlossen hast, ist die Wahrscheinlichkeit hoch, dass du durch eine Kostenoptimierung deiner Anlage deutlich mehr Kapital erhältst.

Viele Altverträge investieren in aktiv gemanagte Fonds oder haben Garantien inne.

Beides sorgt dafür, dass die Kostenquote in deinem Vertrag steigt und die Rendite nach Kosten sinkt. Hier kann es sinnvoll sein, die Rentenversicherung zu kündigen und eine neue abzuschließen.

Kannst du das Geld in einer anderen Anlage oder einem anderen Vertrag gewinnbringender anlegen? Dann solltest du das tun, denn ansonsten bindest du zu viel Kapital in einem mittelmäßigen Produkt.

Hohe Kosten durch Versicherer:

Viele unserer Mandanten haben ihren Altvertrag damals auf Vertrauen abgeschlossen. Man hat beispielsweise einem Bekannten oder seiner Hausbank vertraut. Was man allerdings nicht getan hat, ist die Kosten des Versicherers professionell vergleichen zu lassen. Genau das kann einem im Nachgang einiges kosten. Die Kostenquote in Rentenversicherungen schwankt sehr stark, je nach Anbieter.

Ein Anbieter mit hohen Gammakosten ist vor allem bei hohen Sparbeiträgen von 300€+ besonders schlecht für die weitere Wertentwicklung. Hier sollte in jedem Fall verglichen werden und auf einen Tarif mit geringeren Gammakosten gewechselt werden.

Die Abschlusskosten fallen nicht so sehr ins Gewicht.

So kannst du dir sicher sein, dass sich eine Kündigung lohnt

Stellt sich nur noch die Frage, wann sind die Kosten/Anlage so schlecht, dass du die Rentenversicherung kündigen solltest.

Hier kann ich dir keine pauschale Antwort geben.

Hier erstellen wir eine finanzmathematische Analyse für dich. Dort siehst du ganz genau, ob sich ein Wechsel lohnt.

Wichtig: Wir erstellen selbstverständlich eine Netto-zu-Netto-Berechnung.

Dort siehst du nach Kosten und Steuer, wie viel du am Ende erhältst.

Du siehst: Die Kostenunterschiede in Altersvorsorgeprodukten werden häufig unterschätzt. Hier kann es sinnvoll sein deine alte Rentenversicherung zu kündigen, um in einen kostenoptimierten Vertrag zu wechseln.

Altersvorsorge Finanzmathematisch auswerten lassen

Lohnt sich eine Kündigung oder ein Wechsel in einen anderen Tarif?

Jetzt Kontakt aufnehmenDas wichtigste zur Kündigung von Rentenversicherungen

Für die Kündigung deiner Rentenversicherung reicht ein einfaches Kündigungsschreiben.

Im Rahmen unseres Services übernehmen wir das auf Wunsch aber auch kostenfrei. Teilweise erhalten wir durch die fachgerechte Rückabwicklung eines Vertrages auch einen höheren Rückkaufswert für den Mandanten zurück. Dies ist nicht garantiert.

Die Fondsgebundene Rentenversicherung ist eine sogenannte Lebensversicherung und kann daher in den meisten Fällen mit einer Kündigungsfrist von einem(1) Monat gekündigt werden.

Eine Fondsgebundene Rentenversicherung kann man kündigen oder beitragsfrei stellen. Welche Option sinnvoller ist, kann nicht pauschal beantwortet werden, sondern sollte immer anhand einer fundierten finanzmathematischen Analyse geschehen.

Bei einer Fondsgebundenen Rentenversicherung werden die Fondsanteile zum Stichtag verkauft und der Erlös abzüglich einer Bearbeitungsgebühr gemäß Vertrag dann als Rückkaufswert ausgeschüttet.