Es gibt keinen heiligen Gral!

Ein einzelnes Produkt wird niemals ein komplexes Problem wie die Altersvorsorge lösen. Es kommt also auf das Zusammenspiel aus Depot, Fondspolice und anderen Anlageklassen an.

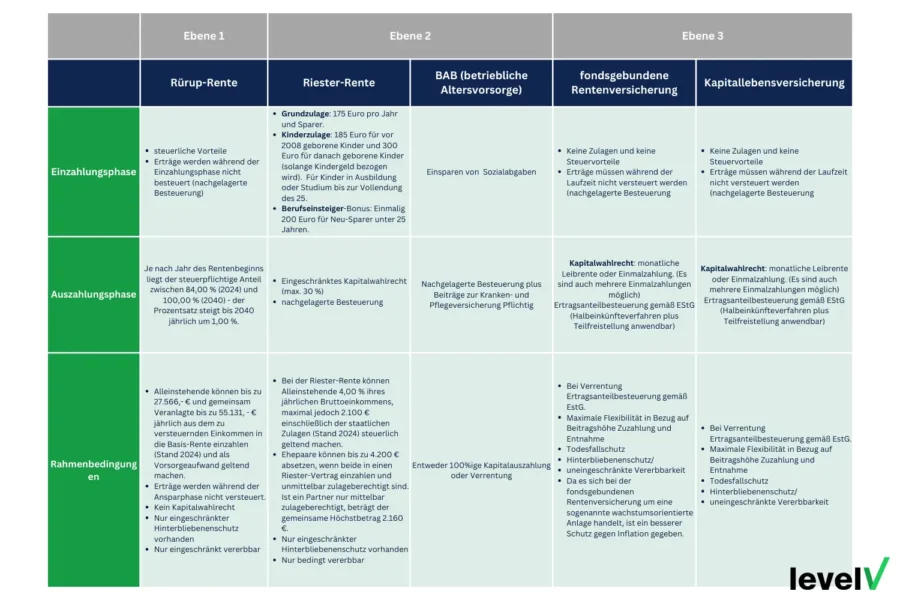

Die Riester-Rente

- Als Garantieprodukt investiert die Riester-Rente einen größeren Teil der Einlagen in Wertsicherungsfonds. Diese Fonds zeichnen sich durch einen geringen Aktienanteil und entsprechend niedrige Renditen aus, garantieren aber, dass der Sparer in der Auszahlungsphase mindestens das eingezahlte Kapital zurückerhält.

- Am Ende der Ansparphase bietet die Riester-Rente eine gewisse Flexibilität: Es besteht die Möglichkeit, einmalig 30 Prozent des angesparten Kapitals zu entnehmen und sich den Rest als lebenslange Rente auszahlen zu lassen oder das gesamte Kapital in eine lebenslange Rente umzuwandeln.

- Die Riester-Förderung richtet sich primär an Arbeitnehmer, steht aber auch anderen Gruppen wie Beamten, Selbstständigen und Arbeitslosen unter bestimmten Voraussetzungen offen. Auch Verheiratete können die Riester-Förderung in Anspruch nehmen, selbst wenn nur ein Partner erwerbstätig ist.

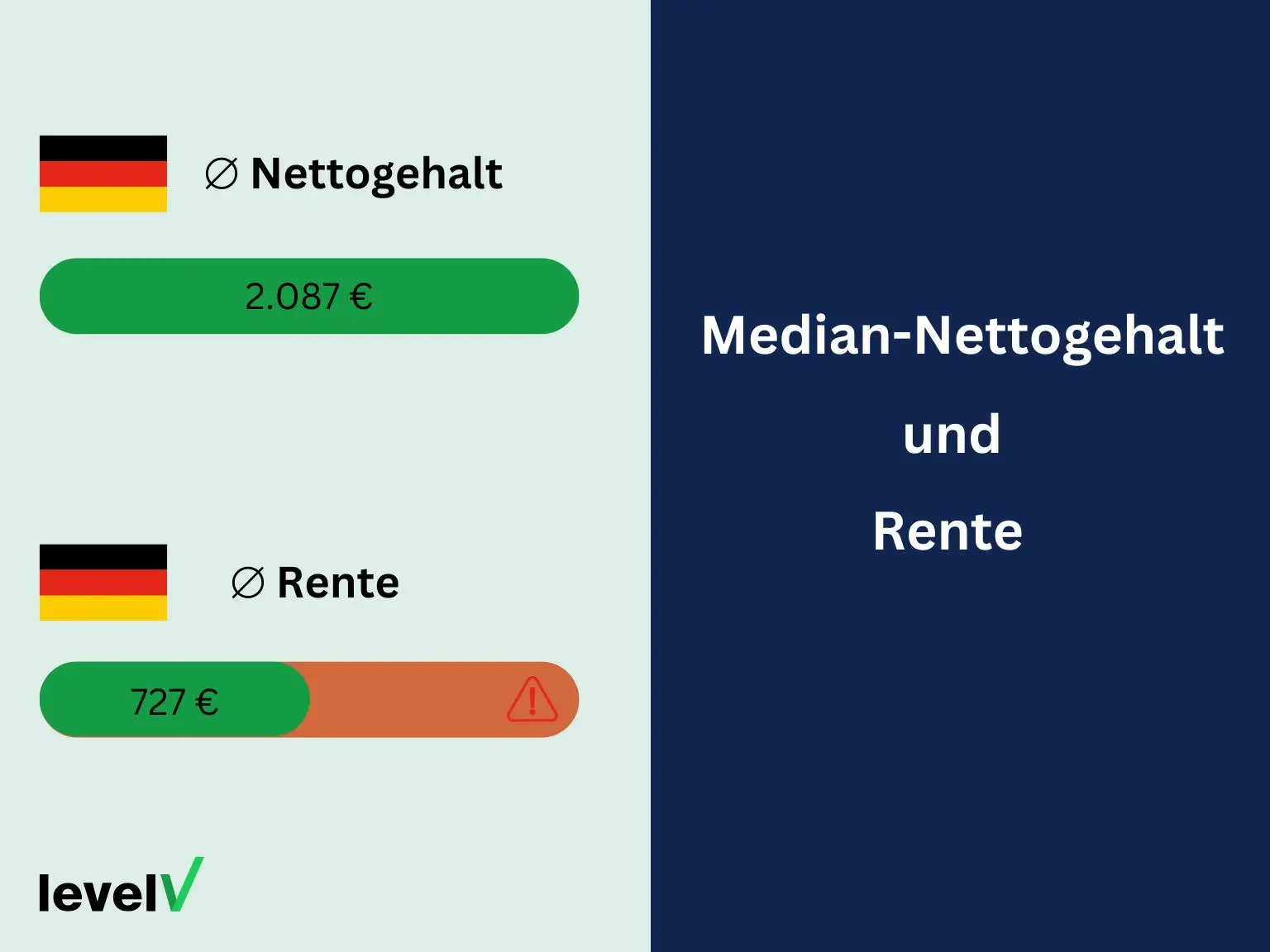

Altersvorsorge mit Finanzkonzept

Keine Angst mehr vor Altersarmut und Rentenknappheit. Ruhestandsplanung mit Finanzkonzept angehen.

Jetzt Kontakt aufnehmenDie Basisrente (Rürup-Rente)

- Alleinstehende können bis zu 27.566, – € und gemeinsam Veranlagte bis zu 55.131, – € jährlich aus dem zu versteuernden Einkommen in die Basis-Rente einzahlen (Stand 2024) und als Vorsorgeaufwand steuerlich geltend machen. Achtung – die genannte Summe, die maximal aus dem Jahresbruttoeinkommen in die Rentenversicherung eingezahlt werden kann, wird jährlich aktualisiert.

- Die Rüruop-Rente kann mit oder ohne Garantiebaustein gestaltet werden und es steht in der Regel eine Auswahl an aktiven Fonds und ETFs zur Verfügung, die bespart werden können.

- Die Basisrente ist pfändungssicher, d.h. auch bei Bezug von Leistungen aus dem Sozialsystem wird das Guthaben nicht angerechnet und kann nicht gepfändet werden.

- Vor dem 62. Lebensjahr kann jedoch nicht auf das Kapital zugegriffen werden.

Die betriebliche Altersvorsorge (BaV)

- Die betriebliche Altersvorsorge bietet sowohl Arbeitgebern als auch Arbeitnehmern die Möglichkeit, von erheblichen Steuervorteilen zu profitieren. Darüber hinaus führt die Entgeltumwandlung sowohl für den Arbeitnehmer als auch für den Arbeitgeber zu einer Reduzierung der zu zahlenden Sozialversicherungsbeiträge.

- Die Beiträge zur betrieblichen Altersvorsorge sind bis zu einer Höhe von 3.624 Euro pro Jahr steuer- und sozialversicherungsfrei. Bei höheren Einzahlungen bleibt die Steuerfreiheit ab 3.625 Euro bis maximal 7.248 Euro erhalten. Der Differenzbetrag ist jedoch sozialversicherungspflichtig.

- Bei der Auszahlung der Betriebsrente werden nicht nur Steuern, sondern auch Sozialversicherungsbeiträge fällig.

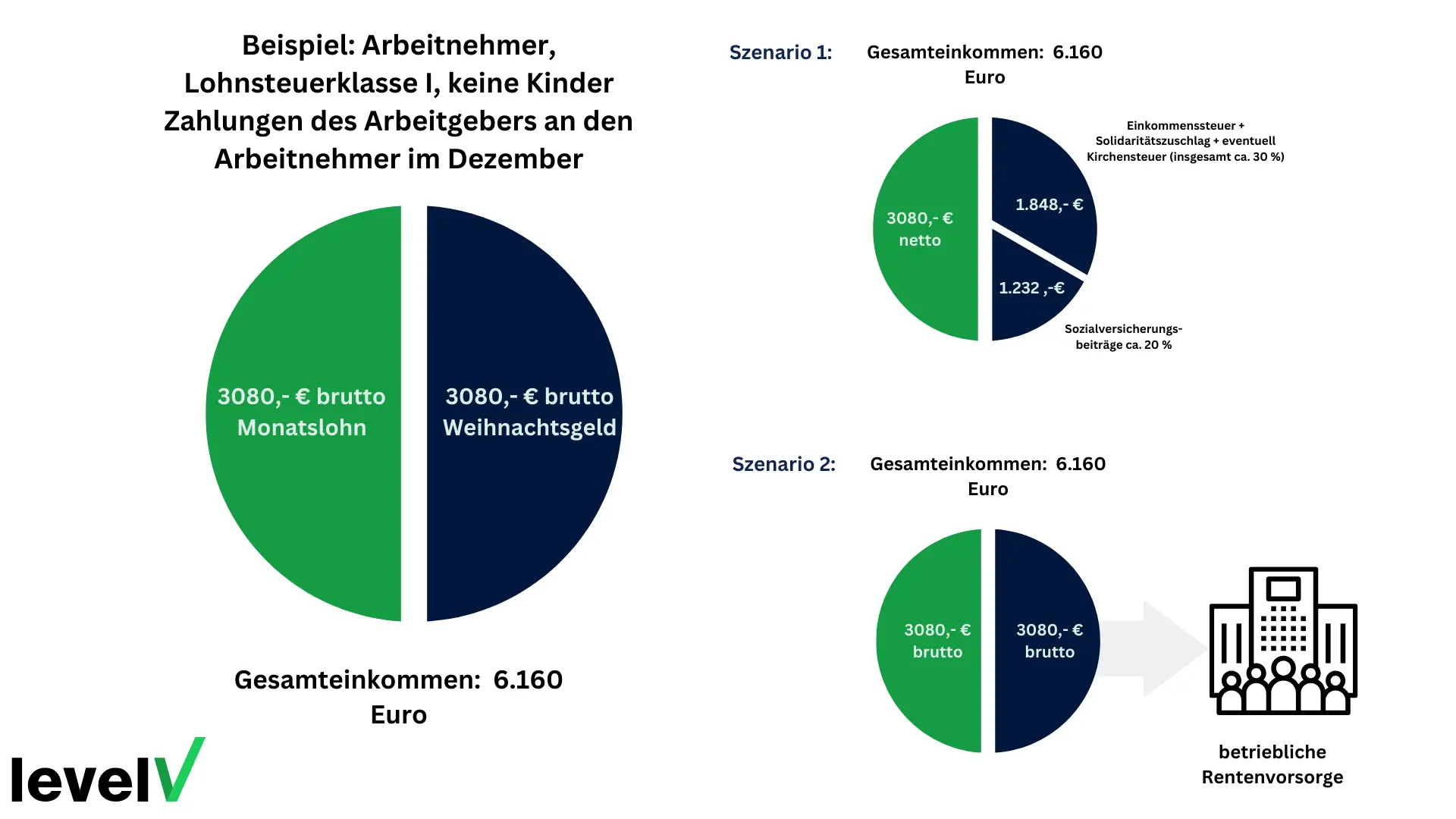

Betriebliche Altersvorsorge in der Ansparphase - Beispiel (Entgeltumwandlung)

Starte jetzt mit deiner maßgeschneiderten Altersvorsorge!

Lass uns gemeinsam eine effiziente und auf dich zugeschnittene Kapitalanlage-Strategie entwickeln.

Jetzt Kontakt aufnehmenDie fondsgebundene Rentenversicherung (Fondspolice)

- Die Entscheidung über die Anlagestrategie, einschließlich der Auswahl Fonds wie ETFs, Immobilienfonds oder Rohstofffonds, liegt beim Versicherungsnehmer.

- Bei der fondsgebundenen Rentenversicherung ist das eingezahlte Kapital zwar nicht direkt steuerbegünstigt, dafür sind die Erträge in der Ansparphase steuerfrei.

- Für private Rentenversicherungen, die vor 2005 abgeschlossen wurden und die Voraussetzungen des § 10 Abs. 1 Nr. 2 lit. b EStG 2004 erfüllen, können 88 % der eingezahlten Beiträge als Sonderausgaben steuerlich geltend gemacht werden. Dabei ist jedoch der Höchstbetrag für sonstige Vorsorgeaufwendungen zu beachten. Bereits ausgeschöpfte Höchstbeträge, z.B. durch Beiträge zur Krankenversicherung, lassen keinen weiteren steuerlichen Abzug zu.

- Bis zu 6x im Jahr ist ein kostenloser Fondswechsel möglich.

Kapitallebensversicherung

Die Möglichkeiten der privaten Altersvorsorge: Alle Details auf einen Blick

Die selbstgenutzte Immobilie als Altersvorsorge - Warum das keine gute Idee ist

- eine Immobilie kostet Geld in Form von Grundsteuer, Betriebskosten, Renovierungs- und Instandhaltungskosten.

- der größte Teil des Vermögens ist in Immobilien gebunden und nicht liquide. Das kann schnell zu einem Problem werden, vor allem wenn man im Alter auf schnelles Geld angewiesen ist.

- die selbstgenutzte Immobilie wirft keine Erträge ab. Das heißt, es gibt keinen Cashflow, aus dem der Lebensunterhalt im Rentenalter bestritten werden kann.

Edelmetalle als Kapitalanlage für die private Altersvorsorge

Kryptowährungen als Teil der Altersvorsorge - Renditeturbo oder Fehlgriff?

Sicher in die Zukunft: Dein Cheat-Sheet für die Altersvorsorge

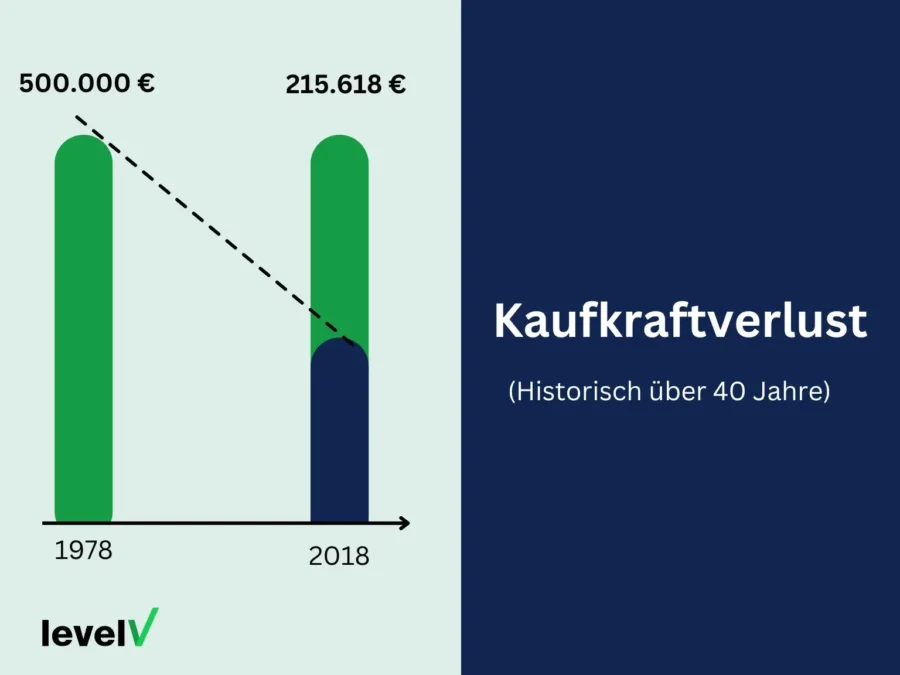

1. Inflation frisst Altersvorsorge

2. Steuerliche Aspekte der Altersvorsorge beachten

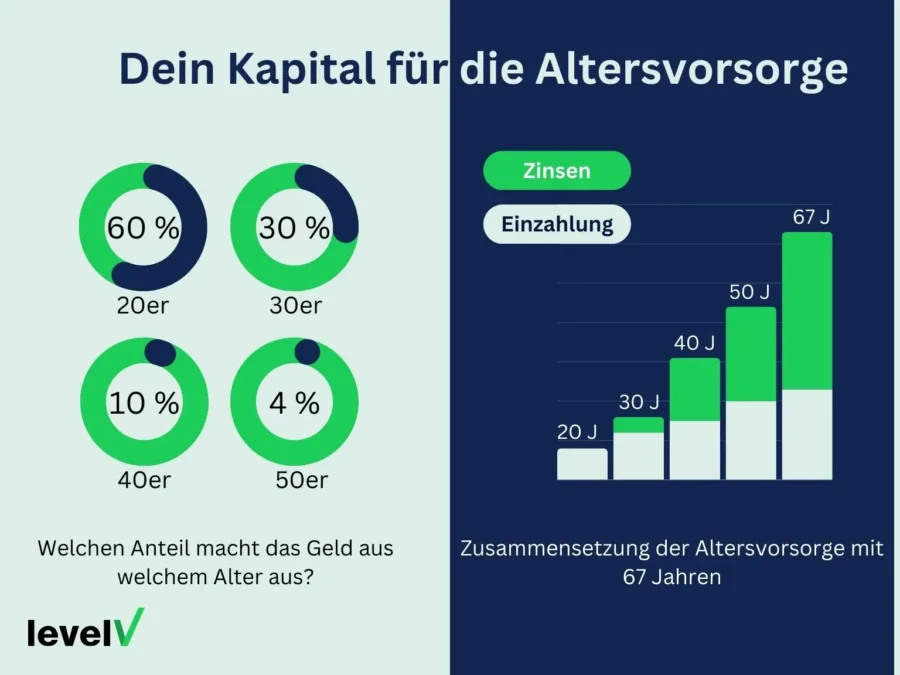

3. Langlebigkeitsrisiko

Finanzkonzept schlägt Produkt jedes Mal

Tipp: Ein echter Allrounder ist in jedem Fall die Fondspolice aufgrund ihrer Flexibilität und vielfältigen Gestaltungsmöglichkeiten.

Sichere Deine Zukunft - heute!

Starte jetzt mit deiner maßgeschneiderten Altersvorsorge!

Lass uns gemeinsam eine effiziente und auf dich zugeschnittene Kapitalanlage-Strategie entwickeln.

Jetzt Kontakt aufnehmenMöglichkeiten Altersvorsorge FAQ – die meistgestellten Fragen

Was ist die beste Altersvorsorge 2024?

Brutto oder Netto Tarife - Honorar oder Provision?

Brutto oder Netto Tarife - Honorar oder Provision?

Lügen haben kurze Beine!

Besonders in unserer Branche. Aus meiner Sicht lohnt es sich gar nicht, den Mandanten übers Ohr zu hauen, da so etwas IMMER herauskommt. Der gute Ruf ist das auf gar keinen Fall wert und man fährt langfristig wesentlich besser im Sinne des Mandanten zu arbeiten.

Ist die Nettoberatung immer besser?

Wann möchte ich mit meiner Altersvorsorge in Rente gehen?

Wie viel Geld muss ich für meine Altersvorsorge zurücklegen?

- Wie viel Geld benötige ich denn im Alter?

- Wie viel Geld kann ich jetzt monatlich zur Seite legen?

- Wen muss ich im Alter versorgen? Mich selber oder Familie?

- Wie gestaltet sich die Wohnsituation?

- Was möchte ich unternehmen?

- Lebenshaltungskosten in der Zukunft?

- Wie lange lebe ich? Wie lange muss mein Kapital halten?

Die richtige Strategie für deinen Ruhestand

Wir planen mit dir gemeinsam strategisch die optimal auf dich zugeschnittene Altersvorsorge. Ein richtiger Ruhestandsplan kombiniert die Vorteile verschiedener Assetklassen und Anlagemöglichkeiten.

Jetzt Kontakt aufnehmen

Muss ich als Rentner eine Steuererklärung abgeben?

Sind ETFs im Fondsdepot die beste Altersvorsorge?

Ist auch für Beamte eine private Altersvorsorge sinnvoll?

Kann ich meine Altersvorsorge pausieren oder kündigen?

Zudem ergibt Altersvorsorge auch nur Sinn, wenn man diese wirklich bis zur Rente durchzieht. Rufe dir immer in den Sinn, warum man überhaupt erst angefangen hat, auch wenn es manchmal hart ist, die Sparrate weiter durchzuziehen. Wenn es wirklich nicht mehr anders geht, ist eine Pause auch immer möglich!